- お金の基礎知識がない

- 副業と税金の関係を知りたい

- お金の知識をパッと復習できる辞書が欲しい

- 社会人一年目で知っとくべきお金の知識をまるっと学びたい

この記事では、そんな悩みを解決できます。

ちなみにこの記事では、読みやすさ<<<<<知識のインプット重視となっています。

筆者のインプットを兼ねた記事になっているからです。

そのため、この記事は全部読めるような文章になっていません。全部読もうとすれば、超絶ストレスを感じること間違いなし。

ですので!!↓目次↓からあなたが気になっていた用語だけを読んでいただくのがこの記事の使い方になっています。

・簿記2級保持

・投資信託と株の運用5年目

分析大好きな科学者です。

主な福利厚生制度の一覧

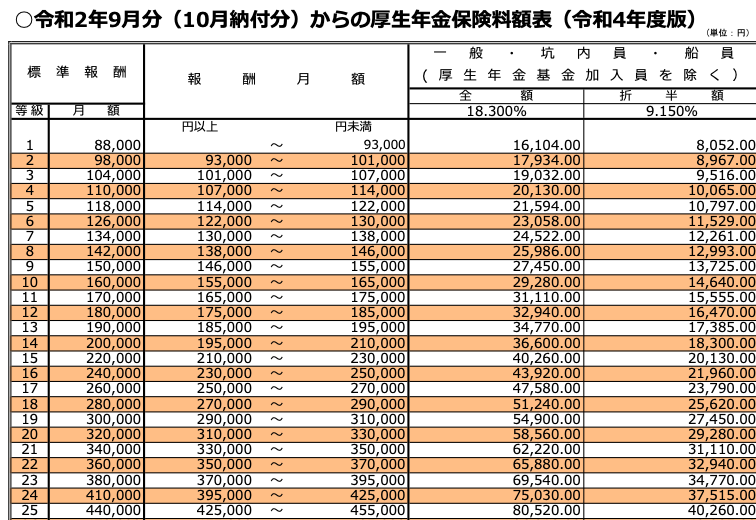

厚生年金

厚生年金制度とは、収入に応じた保険金を支払うことで「老齢厚生年金、障害厚生年金、遺族厚生年金」の受給資格を得る制度のこと。

あなたの給与明細の「厚生年金」の欄には、あなたの給与に合わせて、以下の表に対応した金額が表記されているはずです。 (令和4年 5月現在)

例えば、月額の「標準給与」が210,000 ~ 230,000(円)なら、20,130円の厚生年金の保険料を支払っているのではないでしょうか?

また、厚生年金に加入している時点で国民年金にも自動的に加入している点も重要です。

これを公的年金の二階建てといい、退職後は平均で月額14.8万円受給することができます。

近年は年金の三階建て部分として「確定拠出年金(後述)」が登場しました。

その他、厚生年金のあれこれ

厚生年金、健康保険料は会社が折半しなければならないことが法律で定められています。

会社員は国民年金+厚生年金 (月給21万ほどで2万円負担) の二階建てで、フリーランスは国民年金のみ (16,590円(令和4年度)全額負担)

- [1]マネープラザOnline

- [2][国民年金に自動的に加入]:日本年金機構

厚生年金基金

*準備中

持株会

持株会とは?メリットやデメリットは?

持株会とは、持株制度に基づいて自社の株を所持できる組織。

- 企業によっては拠出額に応じた奨励金がでる

- インサイダー取引に該当せずに、自社株を所持できる

※インサイダー取引: 内部の極秘情報などを知っているんだから株を買ったり売ったりしちゃダメだよって考え。ちなみに犯罪行為。厳密には売買は可能だが、オススメはできない。

- 超集中型の投資になる。

- 株主優待がない。

- インサイダー取引防止のため、引き出しに時間と承認が必要。

個人的見解

私は集中投資のリスクを許容できないので、持株会に加入予定はありません。

投資の基本は分散投資だからです。プロが運用する投資信託をみれば一目瞭然。

例えば楽天・全米株式インデックス・ファンドは、運用状況を示す楽天ファンドスコアという指標で3年以上も満点の5点を叩き出す人気商品です。

この優良商品でさえも、王者Apple社の株は6%、Microsoft社の株は5%しか保有していません。

このようにプロの投資家でさえ、絶対安定と思われるような企業であってもポートフォリオにはほんの少ししか組み込みません。

*ポートフォリオ:保有している株券や債権などの割合。「株式50%、債権50%のポートフォリオ」などと使われる。

話を戻します。分散投資は投資の基本となりますが、持株会へ加入すると自社株の割合が大きくなりすぎます。

仮に月10万円、投資ができる経済力があなたにあったとして、持株会に参加して毎月1万円だけを拠出したとしても、自社株の割合は10%とだいぶ大きな値になります。

だから持株会には私は参加しません。

Appleを超えて信頼できる会社だったなら別なんですけどね

労働保険

労災保険と雇用保険を合わせて労働保険と呼ばれる[参考]

労災保険とは

労災保険は、業務中・通勤中にケガや病気に巻き込まれた場合、補償を受けられる制度。(下記参照)

労働者が業務上の事由又は通勤によって負傷したり、病気に見舞われたり、あるいは不幸にも死亡された場合に被災労働者や遺族を保護するため必要な保険給付を行うもの

厚生労働省

知っておくと安心なのは、もし完全に働けなくなっても、月給の8割が支給されること。(下記参照)

労災による休業時には、休業(補償)給付60%+休業特別支給金20%=基礎給付日額の80% を受け取ることができる

法律事務所テオリア

雇用保険

月々の保険料

賃金に対して0.3-0.4%の金額(令和4年度)。

毎年、雇用保険料率は国会で決定される。

- 失業時の失業給付(基本手当と呼ばれる)→失業しても最低限の金銭が確保される

- 育児・介護を理由とした休業時の給付

- 資格取得時に支給を受けられる教育訓練給付

教育訓練給付:厚生労働省が指定する資格試験について、その受講料の修了時に20%~50%が還元される制度。資格試験によってによって利率が異なる

- 資格試験:簿記検定、FP技能検定、英会話、税理士、看護師、美容師など

- 還元料率:20%、40%、70%

該当する資格試験を調べたい人や、詳しい給付方法を知りたい人は厚生労働省のHPへ

厚労省の文面を読むのが面倒!って人は両学長の記事「労働保険」を参照してください。

健康保険

健康保険とは?

健康保険の保険料

健康保険加入で受けられるその他の福祉

企業型 確定拠出年金(DC制度)

DC制度とは?

DC制度とは言っても、2種類あります。

- 企業が出してくれたお金(掛金)で、投資を行うことができる制度。

- 給与に上乗せされたお金(ライフプラン支援金などと呼ばれる)を、投資するかどうか選択する制度

前者の場合、給与から天引きはされるのでは?といった心配はないです。企業が出してくれるお金に加えて、自分もお金を出したい!と申請 (マッチング拠出)した場合は別。

後者の場合も同様。しかし、もともと受給していたライフプラン支援金から天引きする形で投資を行うため、前者に比べるとソンしている気分にはなる。

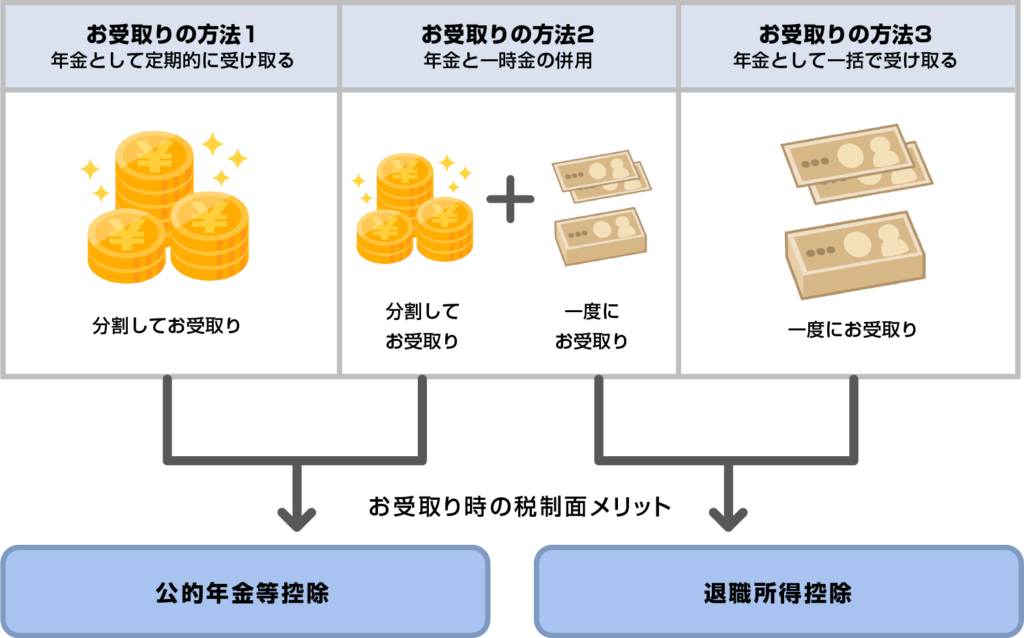

なお、ここで運用したお金は、退職時などに受け取ることができます。

そのため、DC制度を退職金として扱う企業もあるそう。

受け取り方は年金と同様で、60歳以上になった時に一括で受け取ったり、年金として受け取ったりすることが可能です。[参考:広島銀行]

DC制度のメリットは?

- 運用益が非課税 (私のイメージではNISAの枠を超えて非課税運用ができる)

- 受け取る際に、退職金所得控除が適応される。→要は節税になる。

- 掛金=退職金とみなすと、本来の退職金+運用益(非課税)となるため、運用益の分まるっと得する。

*実際には、DC制度の掛金が退職金を元にしているわけでなく、全くの別物。DC制度が”国民年金・厚生年金に次ぐ第三の年金”と言われている(厚生労働省)ことや、積み立てた額に退職所得控除が適応されることなどに由来する。

デメリットは?

- 原則60歳以上になるまで引き出せない

- 運用成績によっては受け取る額が拠出額より小さくなる。

- 運用商品が企業が決める(かなり不利)

- 選択型DCの場合、給与から拠出した分だけ住民税をはじめとした社会保険料が下がる。この結果、将来の年金などの受給額が減少する。

企業側のメリット

「企業がお金出すの?怪しい、何か裏があるんじゃないか。とって食うつもりなんだ!」と思われた人は同士です。友達になってください。

現状で調べられる企業側のメリットは以下の通りです。

- 拠出額を費用として扱えるから税制上有利(詳しくは簿記を学ぶ必要あり)

- 福利厚生の一つとして企業のイメージアップ

- 選択型DCであれば、企業側の費用負担は抑えられる

- 運用のリスクが企業になくなる

特に(1)は、企業側にとって無視できません。簿記を学ぶとわかるのですが、企業って利益に対して30%も税金を取られます。

そのため企業は節税ができるに加え、企業のイメージUPにもつながるので導入している。と考えれば、多少は納得できませんか?

もうすこしマニアックな話になると、運用のリスクを企業が負うのか個人が負うのかというリスク面でも企業側にメリットがあるらしいです[参考:クミタテル]。

私がDCをやらなかった理由

私は2つの理由から、加入を諦めました

- 選択型DC(給与天引き型)であった

- 信託報酬が高いぼったくり投資商品が多い(ぼったくりが多いと言われる銀行が販売する商品しか取り扱われてなかった)

投資先次第では給与天引きでも良かったのですが、正直なところ魅力的な商品がなく、個人で投資するお金に充てた方が有意義だと考えたからです。

火を見るより明らかだったのでDCは諦めましたが、今後金融商品の信託報酬や成長率、運用実績などを数値化して、DCをやらない理由をまとめる予定です。

注意点は?

・企業がこの制度に加入しているかどうかで、利用できるかどうかが決まる。

・転職することに。さて、転職先がDC制度に加入していなかったら?

→個人型確定拠出年金iDeCoに移管が可能 [参考:りそなグループ]

・何で運用すればいい?これは自分で考えるのが吉。両学長の記事も参考にしてみてください[参考:社会人1年目でおさえておくべきお金の話]

・iDeCoとDCの違い:iDeCoは手数料が取られ、金融商品が多い。DCは手数料が会社負担で、金融商品が厳選。

一般的に、15年以上の長期投資の場合は利益がでることが統計的にわかっている[参考:ウェルスナビ]。そのため私は、多少リスキーでも国内・国外の株式に投資しています(DCではないです)。

福利厚生以外の税金に関するお金の知識

ふるさと納税

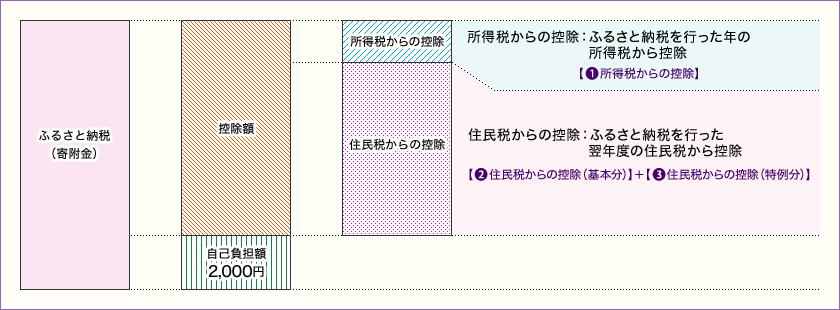

ふるさと納税をした額だけ、住民税・所得税が控除される制度。

単に住民税を納める場合は手元からお金が出ていくだけです。しかしふるさと納税をしたら、同じ額のお金は出ていくものの、返礼品が手元に残るという点で、やらない理由がない制度。

注意点としては、ふるさと納税によって控除を受けるためには確定申告が必要になること。今では、申告が簡素化されたワンストップ特例制度なども整備が進んでいます。

なお、所得税はその前年に納税し終わっていますよね。そのため、ふるさと納税によって控除される所得税は、確定申告後に還付される[参考:さとふる]。

ワンストップ特例制度の流れ

2025年1月時点でワンストップ特例制度があまりにも簡単になっていましたのでメモメモ

まさかネットで全部完結するようになっていたとは、、返礼品来たら5分で終わるやん

流れは以下の通り

- 楽天市場(楽天市場以外でもOK)でふるさと納税の対象商品を、いつもの買い物と同じように買う

- 返礼品が届く(2023年はティッシュと鮭、2024年は米)

- 封筒に入ってる申請用紙を開き、QRコードを読み取る。ふるまど、というサイトに飛ぶので、必要情報を入力し、本年度のふるさと納税を登録する。

- ふるさと納税を選択し、ワンストップ特例申請する、に進むと、IMAというアプリのDLの案内と、QRコードか表示される。案内にあるIAMというサービスをダウンロードし、マイナンバーの登録を済ませる。

- IAMアプリのQR読み取り機能を使って、ふるまど上で、4で表示されていたQRコードを読み取ると、ワンストップ特例制度の申請が完了

- 上記を翌年の1月10日までに実施するだけ。

まさかネットで完全に完結してるとは。やるやん

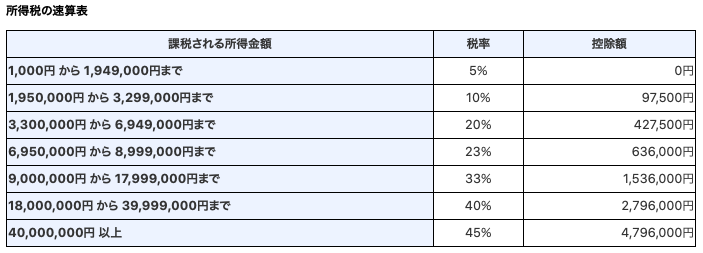

所得税

所得税とは?

その年の給与所得に対して、課税される税金が所得税。

この1年間でこれくらい給与が支給されるだろう、という所得税の概算がされて、毎月給与から天引きされる。

税率は?

上の表のように、大抵の人は10%-30%の税率が適用されます。

平均年収 (20代) である350万を参考にすると、

350×0.2(税率20%) – 427,500(控除額)=272,500

この額を12で割った値が、毎月給与から天引きされます。実際には、その年の給与の総支給額が12月に決まるので、12月に所得税が確定します。

そして、12月に年末調整という形で、月給与から天引きしていた所得税について、過払い所得税の還付あるいは、不足分の追加徴収が行われます。(この辺は全部企業がやってくれる!すごい!)

副業と所得税

アルバイトなどは給与所得。給与所得以外の副業は基本的に雑所得です。(ブログ収益化やメルカリなど)

そしてその雑所得にも所得税はかかるのですが、金額によって所得税は支払う必要がなかったりします。

そこで覚えておくべき要点は3つ

- 雑所得は、経費の減算が可能。(収益-ブログ運用費、メルカリ収益-販売費)

- 雑所得は20万円以下なら確定申告が不要[国税庁:確定申告が必要な方→①給与所得がある方→(2)]

- 20万円以下でも住民税は申告が必要 (注意)

*確定申告の数値を元に住民税が決定する。なお、確定申告をしない場合、住民税の手続きが別で必要[参考:横浜市HP]

住民税

昨年度の給与所得の約10%の課税がされます。

例えば、横浜市では市民税と県民税を合わせて約10%になっています。[横浜市HP]

*住民税と市民税・県民税はほぼ同等の税金 [新発田市HP]

ふるさと納税を行うと、納税額に応じて控除を受けれます(上限あり)。

豆知識ですが、所得税は国税、住民税は地方税。また所得税関係の制度は年末調整、住民税関係の精度は確定申告と覚えておくといいです。

副業と住民税

副業すると住民税を介してバレる、と聞いたことがあるニッチな人もいるかもしれない。

その通り。副業は住民税を介してバレる。これは、住民税を記載した住民税決定通知書が企業に送られるから。[参考:横浜市港北区HP]

企業は送られてきた決定通知書を元に、来年のあなたの給与から天引きする住民税を計算する。

この通知書は、あなたがいくら住民税を収めるか?という記載があり、あなただけ副業で所得が多いと、他の社員と納める納税額が異なるため副業がバレる。多少の金額ならバレないが、大きく稼ぐとバレることがある。

しかし確定申告の時に、「副業分の住民税は自分で収めますよ」と申告すれば (普通徴収)、副業分の住民税決定通知書は企業を介さずに直接家に届く [参考:東久留米市HP]

注意点としては、副業が給与所得(アルバイトなど)に該当する場合、たいていの市町村では副業分だけを普通徴収にはできないので、副業は雑所得・事業所得・不動産所得などを選ぶのが吉

注意:豆知識だが、1円でも所得が発生すれば住民税は課税される。所得税のように20万円以下なら免除なんてことはないので注意が必要。ただ、雑所得=収益ー経費なので、赤字である場合は雑所得がゼロになり、住民税はかからない。(参考:国税庁)

早めに知っておきたい福利厚生以外の金融制度の一覧

NISAにおける非課税とは?

投資における利益は、売却益と配当金の2つがある。

このいずれもが非課税にある。

マネイロメディア

一般的に、投資は課税口座(特定口座、一般口座)を通じて行い、投資によって得られた利益には20.315%の税金がかかります。 一方、NISA口座を通じて投資を行うと、利益が出ても課税されず、税金を支払う必要がありません。 利益をそのまま受け取ることができるのが非課税制度のメリットです。

新しいNISA (2024年度)

Q. 現行のNISAと特に違うところは?

投資上限額・期間が異なる。

まず期間は、つみたてNISA20年、一般NISA5年だったのに対し、恒久化。

次に非課税枠の投資上限。現行のNISAの非課税保有額は、つみたてNISAが40万(年間投資上限額)*20年=800万、一般NISAが120万*5=600万で、どちらか片方しか利用できなかった。

しかし新しいNISAでは、つみたて投資枠+成長投資枠の併用が可能で、それぞれ投資上限額が決まっている。_つみたて投資枠は600万(年間投資枠が120万)、成長投資枠は1200万 (年間投資枠が240万) であり、合計1800万分の投資が可能。

さらに、保有している金融商品を売却した場合、非課税枠が復活する。そのため、投機を狙った短期売買を防止するために、年間投資枠の設定(つみたて投資なら120万)がある。

両学長は、これだけ高待遇なNISAであるため、増税などの皺寄せがどこかで来ると予想している。

恒久化されているとはいえ、新しいNISAもいつ終わりがくるかわからない。しかし、仮に新しいNISAも制度終了になったとしても、終了前に口座開設しておけば、恒久的に口座が使える可能性が高い。これは、今回の制度変更で、現行のつみたてNISA・一般NISAも、満期完了まで使用可能であることを根拠とする。

つみたてNISA・NISA・iDeCo

NISA (Nippon Individual Savings Account)

年額120万円の投資ができる口座。運用益が非課税。最長5年間の非課税運用ができる。

つみたてNISA

国が厳選した優良投資信託から選んで投資する。そのため、銀行などが販売するぼったくり商品をつかまされる心配がない。年額40万円が限度額。最長20年間の運用が可能。投資の運用益などが非課税。

*銀行の金融商品はぼったくり:少し前の動画ですが両学長の「ぼったくり投資商品をつかまされない三つのポイント」を参照

iDeCo

つみたてNISAと同様に、非課税枠で運用が可能。60歳まで引き出せない。毎月最大で55,000円の拠出が可能で、その額は全額所得控除の対象になる。

福利厚生や身の回りのお金の知識を学んで豊かな生活を目指そう

この記事の内容を身につければ、一般的に重要な、教養程度のお金知識はあると言えると思います。

あえて紹介を避けた「投資分野」については、無料で学べるオススメのサイトやSNSを紹介した「株や投資を学ぶのにオススメのサイトや人物まとめ」をぜひチェックしてください。

この記事では、めちゃくちゃな文章でお金の知識をただただ紹介していきました。最後のこの文章を読んでいる人がいたら変態です、ありがとうございます。

コメント